Польща та Україна формують новий промисловий простір

Авторка: Яна Охріменко – старша економістка Центру економічної стратегії (CES), української неурядової дослідницької організації, що сприяє сталому економічному зростанню.

Оригінальний матеріал на Visegrad Insight.

Польсько-український кордон став одним із найжвавіших економічних рубежів Європи — і водночас одним із найбільш політично-чутливих. Лише за останній рік він пережив і напруження, пов’язане з торговельно-логістичних блокадами фермерів, і безперервний рух воєнних вантажів, критично важливих для економіки України. Ці напруження можуть затіняти важливіший процес: непомітне інтегроване зміцнення промислових і логістичних зв’язків, що поєднують обидві країни. Компанії з разючою швидкістю перебудували ланцюги постачання, виробничі мережі поглибилися, а інвестори дедалі частіше сприймають кордон не як лінію розлому, а як зароджування промислового коридору. Розуміння цього зсуву є необхідним, щоб збагнути, як сьогодні перекроюються європейські ланцюги постачання.

Від стійкості до переосмислення

Попри ракетні удари та перебої в логістиці, торгівля між Польщею та Україною залишалася стійкою. У 2023 році Польща входила до числа ключових торговельних партнерів України, а ланцюги постачання в металургії, машинобудуванні та агропродовольчому секторі продовжували працювати. Українські компанії, зокрема Metinvest, Ferrexpo, Kernel і ViOil, забезпечували постачання металу та харчової продукції для польських виробництв. Із 2021 року експорт Польщі в Україну змістився у бік техніки й обладнання, пального та товарів оборонного призначення, щоб відповідати воєнним потребам. Польща також стала ключовим постачальником товарів військового та подвійного призначення, а більшість її експорту озброєнь у 2024 році була спрямована в Україну.

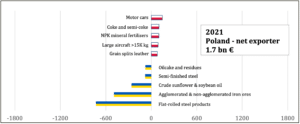

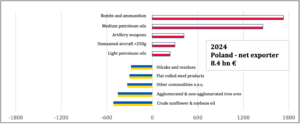

Сальдо торгівлі товарами між Польщею та Україною за основними товарними групами (€ млн)

Source: ITC Trademap

До повномасштабного вторгнення експорт України до Польщі переважали сталь і залізна руда. Обидва потоки різко скоротилися після 2022 року, однак Україна й досі забезпечує майже весь імпорт залізної руди до Польщі. Натомість на перший план вийшла агропродовольча продукція (передусім соняшникова та соєва олія), що відображає зміну структури українського експорту.

Сектори взаємної вигоди

Секторний аналіз, що спирається на інтенсивність торгівлі та структурні подібності, показує: кілька галузей уже добре підготовлені до формування транскордонних кластерів. Залізо та сталь залишаються основою двостороннього обміну: Україна постачає сировину, а Польща спеціалізується на переробці та виробництві продукції з вищою доданою вартістю. Електротехнічне обладнання та механічні машини нині демонструють зростання збалансованості торгівлі, що свідчить про посилення технологічної взаємозалежності. Руди та промислові мінерали й надалі підживлюють спільні ланцюги створення вартості, підтримуючи металомісткі галузі по обидва боки кордону.

Інші сектори мають потенціал для глибшої кооперації, але поки що перебувають на ранньому етапі інтеграції. Добрива та хімічна продукція могли б просуватися на ринку через центри стандартизації, приведені у відповідність до норм ЄС, та механізми спільних підприємств. Агропродовольчий сектор, включно з молочною та переробленою продукцією, вже демонструє помірний рівень інтеграції й може зростати далі через гармонізовану сертифікацію та транскордонні роздрібні мережі.

Торгівля між Польщею та Україною вже формує кістяк нових промислових кластерів. Тепер пріоритет — підтримати цю інтеграцію належними рамками політики та інвестиційними стимулами.

Інвестиційні зв’язки

Польський та український капітал уже тісно переплетені. В Україні працює понад 3 600 польських компаній, тоді як у Польщі зареєстровано понад 29 000 компаній, що належать українцям. Їхня присутність охоплює фінанси (KredoBank, PZU), роздрібну інфраструктуру (Modern Expo), логістику та відновлювану енергетику. Кожен із таких зв’язків перехресної власності формує основу для розвитку майбутнього промислового партнерства..

Але одного капіталу недостатньо. Те, що можуть зробити обидва уряди (і ЄС), — знизити ризики та підсилити приватні ініціативи. Інструменти змішаного фінансування — такі як двосторонні фонди, інвестиційні вікна перед вступом або механізми розподілу ризиків — могли б спрямовувати державні та європейські ресурси в проєкти, що відповідають трьом умовам: інтеграція ланцюгів постачання, спільна інтелектуальна власність або спільний брендинг, а також регуляторне узгодження з правом ЄС.

Зв’язки через людський капітал

Мабуть, найбільш недооціненим чинником у цій новій історії є людський капітал. Сьогодні в Польщі проживає понад 1,5 млн українців, більшість із яких працює та має високу кваліфікацію. Цей безпрецедентний масштаб трудової мобільності — не лише гуманітарний наслідок війни, а й економічна можливість. Багато українців, які працюють у Польщі, приносять практичні знання як про обидва регуляторні середовища, так і про робочі практики.

Польсько-українська співпраця у сфері навичок може набувати різних форм: двомовні програми учнівства, взаємне визнання кваліфікацій або спільні навчальні центри в прикордонних регіонах. Замість одностороннього «відтоку мізків» трудова мобільність між Польщею та Україною може еволюціонувати в модель циркулярної міграції, коли працівники здобувають досвід у ЄС і повертаються з практичними навичками. Узгоджене навчання, спільна сертифікація та схеми короткострокової мобільності дали б змогу виграти обом сторонам: Польщі — від кваліфікованої робочої сили, Україні — від повернення фахівців, які знайомі зі стандартами ЄС.

Інтеграція транспорту й логістики: від коридорів до екосистем

Запуск UZ Cargo Poland як польської дочірньої компанії «Укрзалізниці» позначає зміну стратегії — від логістичної адаптації до логістичної інтеграції. Це дає змогу українським компаніям безпосередньо керувати перевезеннями вздовж коридорів ЄС, під’єднуючись до портів у Ґданську та Ґдині, а також через маршрути Румунією й Угорщиною. У результаті Польща постає і як ворота, і як партнер, що додає вартість у переміщенні українського експорту на ринки ЄС.

Розвиток інтермодальних вузлів, сухих портів і транскордонних вантажних терміналів може стати опорними точками для логістичних та складських кластерів уздовж осей Львів–Жешув і Волинь–Люблін. Такі хаби також можуть виконувати подвійну функцію — для промислового складання та попереднього митного оформлення, — узгоджуючись із принципами «зелених коридорів» ЄС.

Подальша регуляторна гармонізація (особливо в митниці, ліцензуванні перевезень і електронному відстеженні) знизила б транзакційні витрати та підвищила довіру інвесторів. Включення Польщею України до підтримуваних ЄС інфраструктурних коридорів — зокрема TEN-T — а також до ініціативи Solidarity Lanes посилює геополітичну та економічну логіку цих транскордонних логістичних зон.

Архітектура політики

Польща й Україна вже мають фундамент транскордонного промислового простору. Стійкість торгівлі, інтеграція на рівні компаній і спільні логістичні коридори показують: формування кластерів більше не є прогнозом, а стає реальністю. Тепер політичні рішення мають консолідувати ці «низові» зв’язки в структуровані рамки співпраці.

- Стратегічне узгодження. Транскордонні кластери слід розглядати як передвступні тести інтеграції до єдиного ринку.

- Сприяння інвестиціям. Створити інструменти змішаного фінансування (такі як двосторонні кластерні фонди або механізми розподілу ризиків), щоб підтримати спільне розміщення, НДДКР і гармонізацію стандартів у ключових секторах: металургія, машинобудування, агропродовольчий сектор та енергетика.

- Людський капітал і навички. Розвивати двомовні професійні та інноваційні програми в прикордонних регіонах, щоб узгодити навички з потребами кластерів і забезпечити циркулярну мобільність кваліфікованих працівників.

- Інтеграція логістики. Розвивати осі Львів–Жешув і Волинь–Люблін як флагманські логістичні та виробничі коридори в межах TEN-T і Solidarity Lanes, забезпечуючи цифрову митницю та стандарти «зелених коридорів».

Більше на цю тему: