“Китай” на Дніпрі: COVID-19 перекроїть світову економіку, це шанс для України. Як ним скористатися

Прямо чи опосередковано, майже весь світовий бізнес залежить від Китаю. За розрахунками Dan & Bradstreet, з 1000 найбільших американських компаній, 163 мали постачальників першого рівня (безпосередньо постачальників) навіть не просто в Китаї, а в Ухані. Якщо опуститися до другого рівня (постачальників самих постачальників), то таких компаній вже стає 938. По іншим країнам таких розрахунків немає, але і за іншими ознаками зрозуміло, що залежність теж висока. Як мінімум, це видно по частці Китаю в імпорті різних країн.

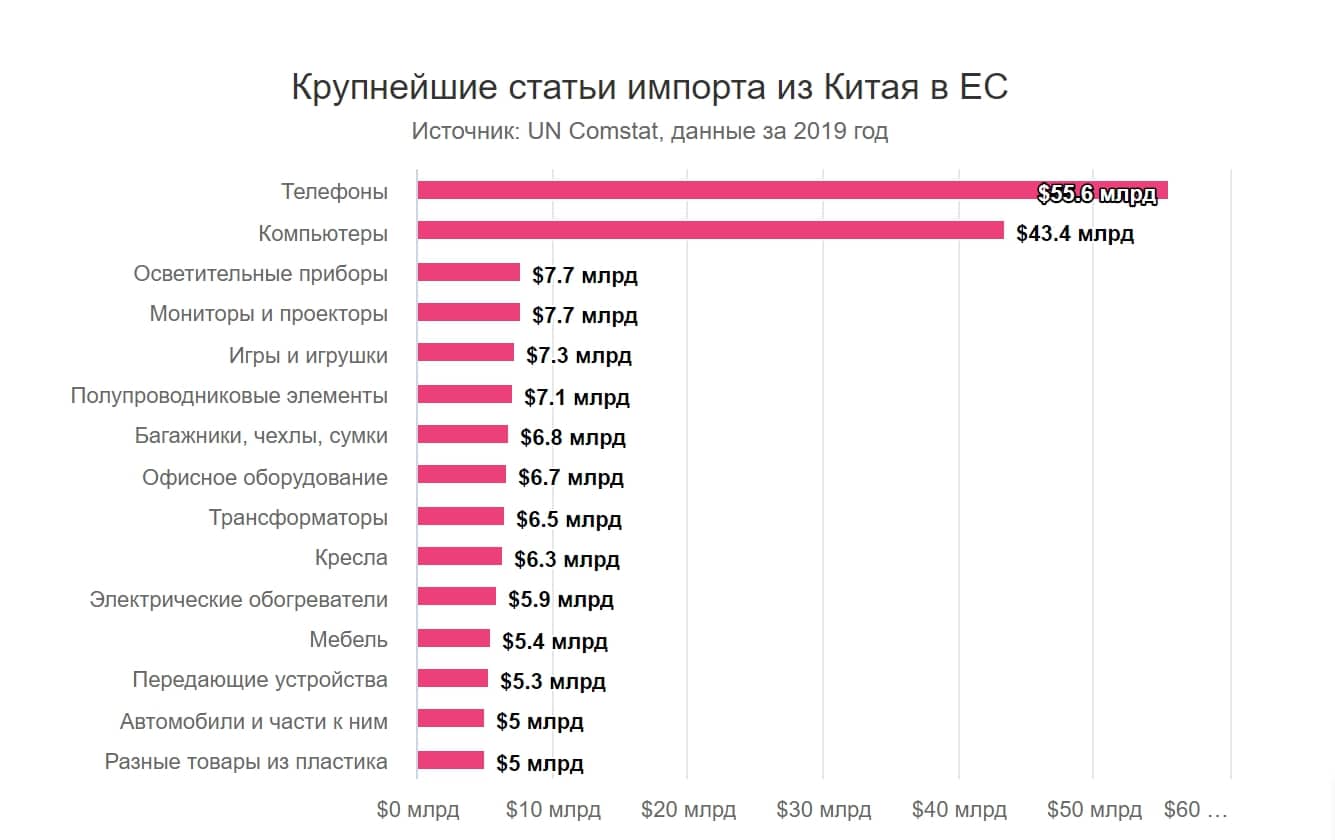

Причому залежність виявляється ще більш вираженою, якщо пройтися по товарних групах. Наприклад, в Євросоюзі, при досить помірній загальній частці Китаю в імпорті (19%) є статті, де цей показник набагато вище, аж до 96%. З Китаю в ЄС імпортується майже вся товарна номенклатура. Наприклад, в 4-значної класифікації, з тисячі двісті двадцять дві статей не імпортується тільки 21, в основному сільськогосподарська продукція, а також електроенергія, уран і вибухівка.

Залежність встигла вилізти боком, коли в результаті пандемії багато ланцюжкових поставок розірвалися, і споживачі в багатьох державах – як населення, так і бізнес – не дочекалися в термін багатьох товарів, в тому числі першої необхідності.

До того ж китайці все рідше дозволяють іноземним інвесторам заробляти на своїх експортних успіхах. Завдяки величезній нормі заощаджень (в середньому 48% за останні 15 років), яка не має потреби в грошах КНР в останні роки впускала все менше іноземного капіталу і, навпаки, все більше інвестувала за кордон. Нетто-приплив ПІІ в Китай скоротився з 6,3% ВВП в 1993 році до 1,5% ВВП в 2018-му.

Інвестуючи в Китай, нерезиденти несуть ряд підвищених ,порівняно з іншими країнами, ризиків. Першим таким ризиком є експропріація. Держава може позбавити активів кого завгодно, якщо це необхідно для суспільних потреб (часто це стосується землі, яка потрібна для будівництва міст і доріг). Другий ризик – крадіжка ідей і технологій. Історично склалося, що китайці не вважають копіювання проблемою – навіть в якомусь сенсі ознакою поваги.

Закон, що вступив в силу на початку 2020 року про іноземні інвестиції, хоч і виглядає суттєвим прогресом у порівнянні з колишнім режимом регулювання цієї сфери, все ще містить, на думку західних коментаторів, ряд недоліків і до кінця не знімає вищезгадані ризики.

Третій ризик, на цей раз зовнішній – торгова війна між Китаєм і США, яка торкнулася і третіх країн. Наприклад, іноземних інвесторів в китайській економіці, які розраховували в тому числі на американський ринок. Або, навпаки, покупців китайських товарів, з якими можуть виникнути проблеми через доступ до американських технологій та комплектуючих. Можна згадати, як Google заборонив користуватися своїми програмами компанії Huawei, яка потрапила під санкції США разом з 70 своїми партнерами (крім підвищених мит, використовувалися і такі інструменти). Тут мова йшла про кінцевої продукції, але подібна доля цілком могла спіткати й B2B компанії.

Нагадаємо, що на початку 2018 американський президент Дональд Трамп, бажаючи знизити величезний торговий дефіцит з КНР, почав одну з найбільших торгових воєн в історії. Все почалося з тарифів на сонячні панелі і пральні машини, але досить скоро список зріс до товарів, на яких припадало $ 50 млрд китайського імпорту, а потім рахунок пішов уже на сотні мільярдів. У відповідь Китай пообіцяв ввести мита на аналогічні обсяги американських товарів.

В результаті зростання китайського ВВП сповільнилося до антирекорду за 30 років, американська економіка теж відчувала себе не кращим чином. Зараз Антикитайські риторика пішла на спад, частина санкцій скасовано, Китай знову став торговим партнером США номер один. Однак до повного світу ще далеко, тим більше що між країнами тривають конфлікти по інших напрямках – наприклад, по самому коронавірус і по Гонконгу.

Ближче до дому

Підвищена залежність від Китаю несе ризики, пов’язані не тільки з нюансами роботи з самою країною, а й моделлю виробництва. Мова про модель just-in-time ( «точно в строк») – це спосіб здешевити виробництво, поставляючи ресурси рівно в потрібній кількості, без складів, надлишкового персоналу і т.д. Модель придумана в Японії компанією Toyota, але останнім часом вона отримала в світі широке поширення.

Модель працює, поки гарантується потік ресурсів, що можна було організувати в великих промислових агломератах з розвиненою логістикою. Але як тільки з якихось причин, природних або людських, виникають перебої в поставках, виробництво кінцевого продукту тут же зупиняється. Саме це сталося під час пандемії коронавірусу, коли обмеження на міжнародну торгівлю і зупинка різних виробництв зруйнували звичні ланцюжка поставок. Масла у вогонь підливали панічні закупівлі окремих товарів.

Тому зараз підприємці і влада активно обговорюють необхідність хоча б частково повернутися до колишньої виробничої моделі – just-in-case ( «про всяк випадок»), з запасами і диверсифікацією поставок – можливо, на шкоду дешевизні. Як мінімум це торкнеться різних товарів базового попиту на кшталт продуктів харчування, медикаментів, засобів захисту, а також критично важливих для виробництва компонентів.

До цього процесу готові підключитися і держави. Представники влади всіх трьох з чотирьох найбільших світових економік (крім власне Китаю) заявили, що тим чи іншим чином мають намір допомагати бізнесу в перенесенні своїх виробництв з Піднебесної. Ступінь категоричності, реальної готовності приступити до такого сприяння і конкретні деталі відрізнялися, але загальна ідея була єдиною – потрібно знижувати залежність від КНР.

Торговий представник ЄС Філ Хоган був найменш конкретний, просто заявивши про намір знизити торгову залежність від Китаю. Директор Національної економічної ради і основний економічний радник президента США Лалл Кудлоу запропонував ввести 100% -ву державну компенсацію витрат на перенесення виробництв (правда, не просто з КНР, а в США). Далі всіх просунулася Японія, яка вже виділила $ 2,2 млрд на допомогу в релокації – як на батьківщину, так і в сусідні країни.

Наскільки масовим буде результат компаній з Китаю – поки складно прогнозувати. Є причини, через які це може і не відбутися. Найбільш очевидні з них – залежність від місцевої сировини і власне вартість самої релокації. Ці фактори можуть привести до того, що багато компаній замість повного перенесення віддадуть перевагу моделі «Китай + 1», коли нові виробництва будуть створюватися в інших місцях, але без відмови від існуючих в Китаї. Три чверті американських компаній зовсім не збираються переселятися.

Такі нові виробництва є перспективою не найближчого майбутнього, оскільки відновлення зростання світового ВВП очікується в кращому випадку в наступному році. Днями МВФ погіршив свій прогноз падіння світової економіки в 2020 році з 3% до майже 5%, причому розвинені економіки впадуть на 8%. У наступному році, за оцінками Фонду, зростання світового ВВП складе 5,4%.

Претенденти на шматок пирога

Бенефіціарів від можливої диверсифікації поставок може бути багато. В першу чергу, ними можуть стати члени блоку ASEAN – 10 держав Південно-Східної Азії з загальною кількістю населення 660 млн людей і річним ВВП $ 3,3 трлн (за цим показником поступаючись лише США, ЄС Китаю і Японії), і Індія (1,35 трлн людей і $ 3,2 трлн).

Причому вони відчули тенденцію ще до пандемії. Наприклад, в Індонезії минулої осені заявили, що мають намір створювати більше спеціальних економічних зон для залучення виробничих компаній, які хочуть переїхати з Китаю. Схожа риторика звучала і від представників Таїланду і Філіппін.

Однак інвестори не схильні зациклюватися на Азії. Деяким компаніям бачиться логічнішим переїзд або використання виробництв ближче до батьківщини або ринків збуту. Наприклад, для США логічним місцем є сусідня Мексика (128 млн чоловік і $ 1,3 трлн).

Європа поглядає на найбільш розвинені країни Північної Африки – Єгипет, Марокко і Туніс. Сумарно на них припадає 148 млн осіб населення і $ 466 млн номінального ВВП. Найбільш привабливою країною з цієї трійці виглядає Марокко, яка добре себе зарекомендувала і під час пандемії, безперебійно поставляючи медичні та захисні товари. Країна менше, ніж Єгипет, але встигла залучити якнайбільше іноземних інвестицій в регіоні.

В першу чергу, всі ці локації привабливі для інвесторів вартістю робочої сили. У розвинених країнах ASEAN вона приблизно вдвічі менше китайської, в Мексиці – в 2,5 рази, в менш розвинених країнах ASEAN і Північній Африці – в 5 разів, в Індії – в 8 раз. Крім того, у багатьох з них вже є великий досвід розміщення різних чужих виробництв на своїй території.

Нарешті, всі ці країни виглядають не сильно постраждали від самого коронавірусу. Мексика займає 66-е місце в світі за кількістю хворих в перерахунку на кількість населення, всі інші – у другій сотні. У В’єтнамі, Лаосі, Камбоджі і Папуа-Нової Гвінеї поки що не з’являлися жодної смерті від COVID-19.

Україна як майданчик

Україна теж може претендувати хоча б на частину майбутніх інвестицій компаній, які хотіли б розмістити виробництво ближче до ЄС або хоча б участь в поставках. Це логічно, враховуючи наземний кордон відразу з чотирма країнами ЄС (15 прикордонних переходів), безвізовий режим останні три роки, взаємно знижені ввізні мита завдяки зоні вільної торгівлі, поступову гармонізацію різних правил і стандартів, та й в цілому кращу сумісність на рівні бізнес-практик (в порівнянні з Азією).

Це може перебити той факт, що персонал в Україні – не найдешевший на тлі Індії (вчетверо дорожче), країн Північної Африки і відносно бідних країн Південно-Східної Азії (вдвічі дорожче). Середня зарплата в Україні – на рівні Таїланду, більше тільки в Малайзії.

Причому саме європейські інвестиції несуть особливу цінність для України. На відміну від багатьох інших напрямків (на кшталт Росії чи офшорів, під виглядом яких може бути хто завгодно, включаючи українських інвесторів), гроші з Європи – це зазвичай «білі» гроші, що заводяться суто з комерційною метою. Втім, заводяться не тільки гроші – «в навантаження» можна отримати технології (як фізичні, так і управлінські), навчання персоналу і доступ до партнерів інвестора в країнах ЄС.

Наприклад, українські підприємства могли б спробувати свої сили в наступних сферах. Вони підібрані, виходячи з обсягів як китайського, так і українського експорту до Євросоюзу, а також історичного досвіду роботи в тих чи інших сферах. Частина цих галузей збігаються з тим, що уряд Володимира Гройсмана виписало в експортної стратегії.

Електричні машини. У 2019 експорт з України в ЄС коштував близько $ 2,3 млрд – це найбільша з несировинних статей нашого експорту в ЄС, з Китаю – $ 140 млрд (найбільша стаття взагалі). Це дуже великий сегмент, і претендувати на весь буде неможливо – належить визначити більш вузькі сегменти, в яких можна було б працювати.

Одна з успішних галузей з цієї категорії – виробництво електричної проводки для автомобілів. На цьому вузькому, здавалося б, ринку в Україні вже працює відразу три європейських компанії, а також дві японських і одна американська. Вони постачають проводку для таких грандів, як Audі, BMW, Lamborghini, Mercedes, Opel, Porsche і Volkswagen.

Меблі. Україна поставляє в ЄС деревини на $ 1 млрд, тоді як меблів – на $ 0,5 млрд на рік (з Китаю – $ 21 млрд). Заборона на експорт кругляка не зміг переламати цю тенденцію і привів тільки до арбітражу. Виправити ситуацію зміг би візит якихось великих гравців на кшталт IKEA (яка нещодавно визнала, що закуповувала у нас деревину, правда, в т.ч. сумнівного походження).

Фармацевтика. Тут проблема ширша, ніж просто відносини з Китаєм – в зв’язку з пандемією європейці в принципі побоюються перебоїв в поставках, звідки завгодно. ЄС імпортує ліків на більш ніж $ 80 млрд на рік, з яких більш ніж на $ 44 млрд – з далеких країн. На КНР припадає $ 1,9 млрд, або 2% (правда, в окремих сегментах, на кшталт пеніциліну, частка набагато більше). Зараз поставки з України в ЄС мізерні – $ 11 млн. В минулому році.

Одяг та взуття. Зараз український експорт одягу, взуття та виробів зі шкіри в ЄС становить близько $ 0,5 млрд на рік (китайський – майже $ 48 млрд). Свого часу Україна відшивала багато одягу за давальницькими схемами – наприклад, для німецької компанії Hugo Boss. Однак поступово Україна не витримала конкуренції і почала поступатися Туреччини, Китаю та іншим країнам. Можливо, при належних зусиллях цей ринок вдасться повернути.

Як мінімум в частині цих секторів не обов’язково претендувати відразу на ринок кінцевої продукції. З нею у нас традиційно проблеми через маркетингу, сертифікації, контролю якості та проблем з масштабуванням. Для початку непогано освоїти виробництво компонентів (як у вищезгаданому прикладі з проводкою для автомобілів). Наприклад, така модель може бути актуальною для фармацевтів, які могли б поставляти окремі компоненти для ліків.

Крім того, не обов’язково претендувати відразу на інвестиції – для початку можна просто продавати свою продукцію. А вже згодом європейські інвестори можуть віддати перевагу і більш близький контакт – щоб підтримати своїх постачальників і / або щоб краще контролювати бізнес-процеси і гарантувати якість.

Що заважає Україні

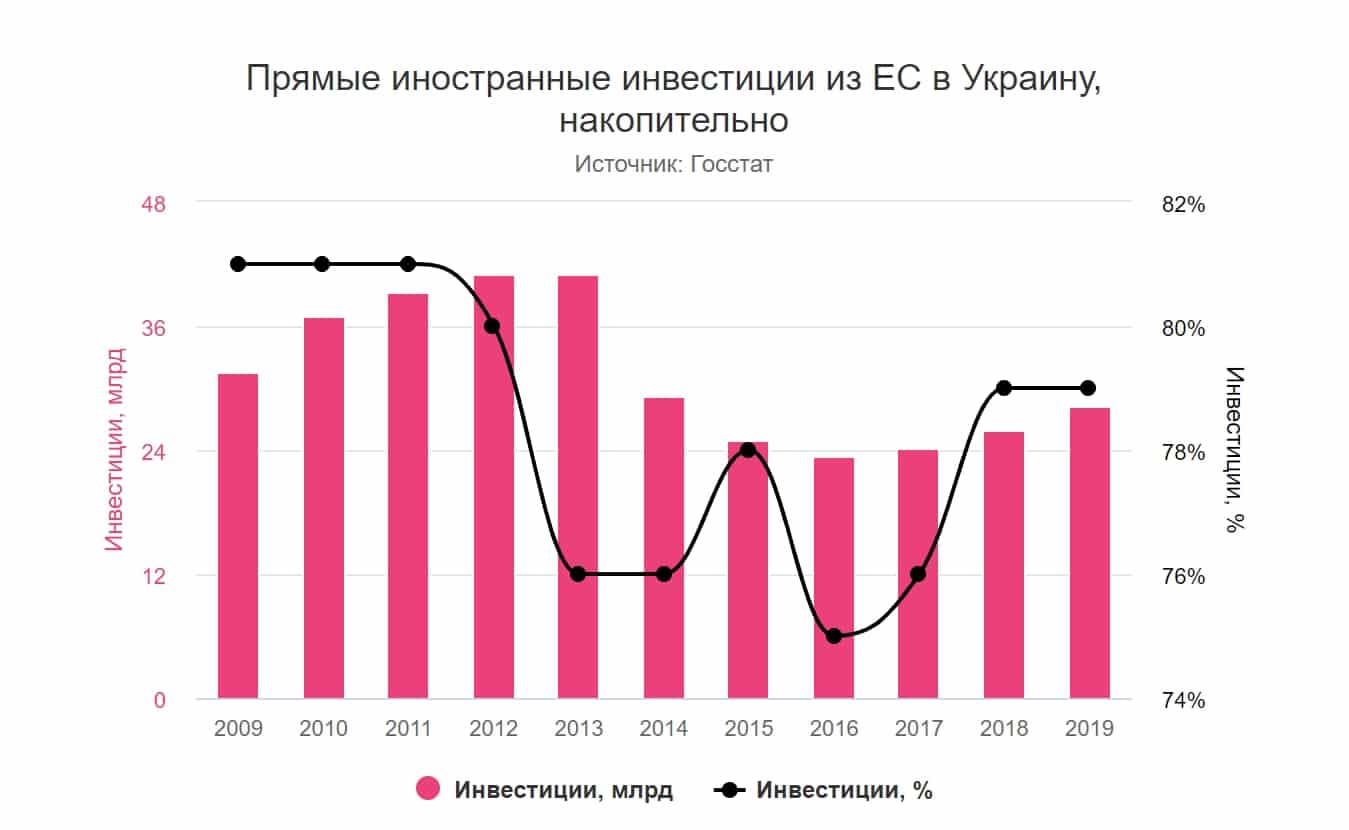

Формально, на країни Євросоюзу стабільно припадає майже 80% накопичених вхідних прямих іноземних інвестицій (ПІІ) в українську економіку. В абсолютному вираженні, за станом на початок 2020 року європейські інвестиції перевищили $ 28 млрд. Вони росли останні три роки, після падіння в 2013-2016 роках.

При ближчому розгляд картина вже не така веселкова. Якщо виокремити з цієї суми податково привабливі для холдингів з українськими власниками Кіпр і Нідерланди, залишається трохи менше $ 10 млрд або 27% від загальної суми – тобто, вже не так багато. Для самої Європи українські активи – тим більше крапля в морі. Вони займають одну п’ятисоту частина від загальної суми європейських ПІІ в третіх країнах.

Крім того, європейці до недавнього часу в основному були схильні робити горизонтальні інвестиції – реплікуючи свою бізнес-модель для використання на місцевому ринку суто для задоволення місцевого попиту, причому частіше кінцевого. Левова частка таких інвестицій сконцентрована в банківському секторі, роздрібній торгівлі, харчової промисловості та виробництві будівельних матеріалів.

Причому рідко вони були інвестиціями з нуля (greenfield investment), частіше купувалися вже працюють місцеві компанії, які потім «доводилися до розуму». Виняток – рітейл, окремі банки і тепер уже єдиний працюючий автовиробник в країні – Єврокар.

Вертикальних інвестицій – коли купується або створюється підприємство для вбудовування в більш складні міжнародні ланцюжка – в Україні на порядок менше (на кшталт згаданих вище виробників проводки для автомобілів).

Дані: відкриті джерела, Мін’юст. Список може бути неповним

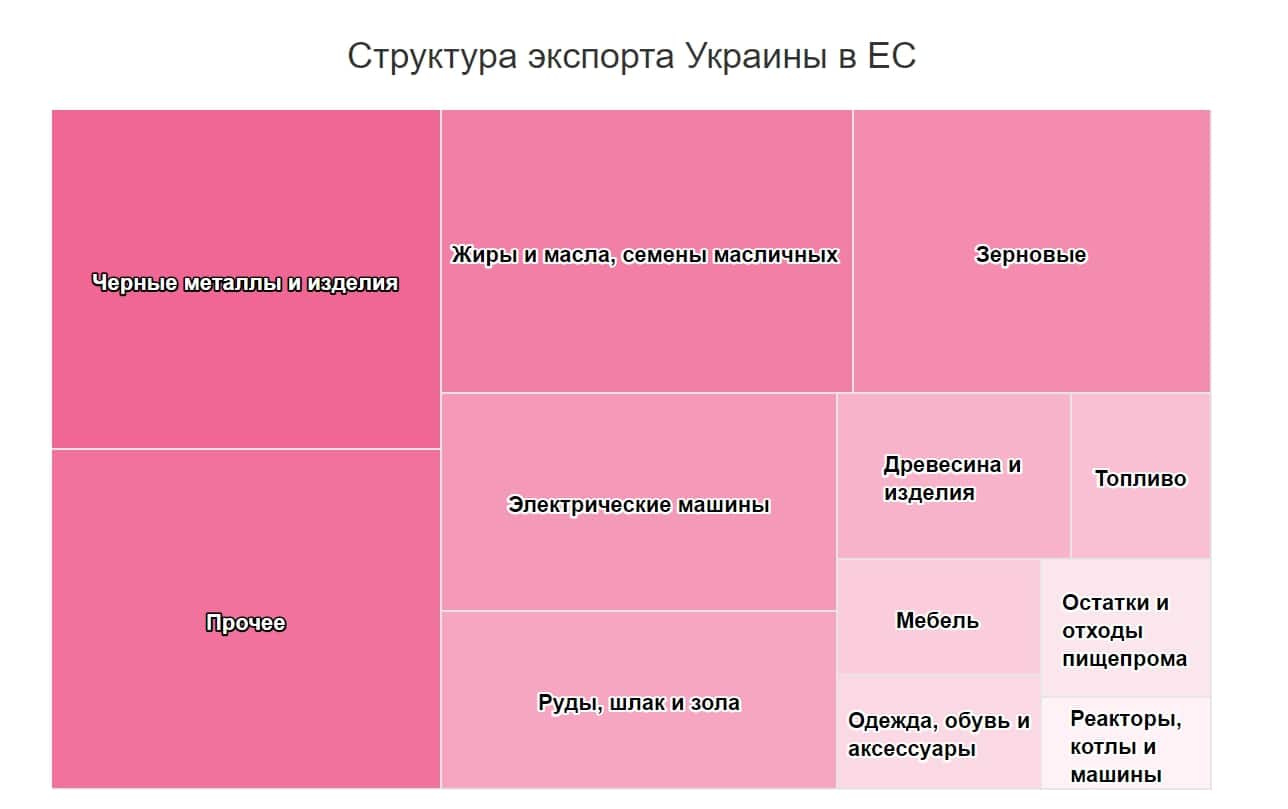

Це означає, що Україна розглядається європейцями скоріше як ринок, на якому можна просто заробити, але не як джерело товарів з високою доданою вартістю для самої Європи. Це видно і з структури українського експорту до Євросоюзу – безвідносно того, кому належить компанія-експортер. Левова частка припадає на сировину і напівфабрикати.

Причин може бути багато. Незважаючи на в цілому непогане значення Індексу людського капіталу, є питання до якості і кількості робочої сили. Кваліфіковані співробітники вже зайняті або емігрували. Багато інвесторів (як іноземні, так і внутрішні) стикаються з такими проблемами з персоналом, як невміння працювати з новим обладнанням, неготовність навчатися і схильність красти.

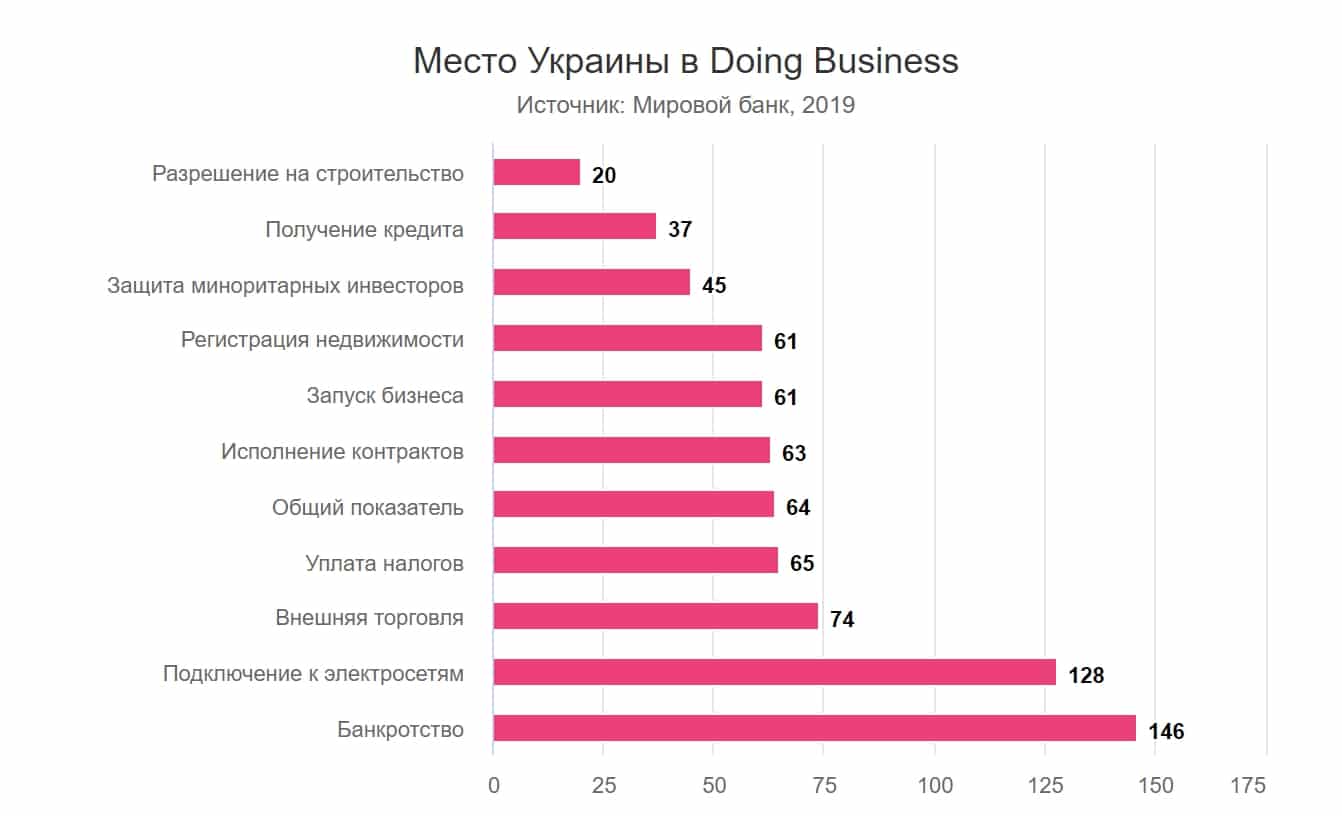

Є питання до бізнес-клімату в цілому. У рейтингу Doing Business Україна займає 64-е місце з підсумковим балом 70 з 100. Найбільш важкі позиції – підключення до електромереж і банкрутство. Підключення в середньому займає 267 днів і коштує 353% від ВВП на душу населення – в кілька разів вище, ніж в середньому по розвинених економік. Банкрутство в середньому триває майже 3 роки, повернути виходить всього 9% суми боргу.

Україна не дуже добре вміє врегулювати конфлікти з інвесторами. Для грубої оцінки можна порівняти кількість суперечок, які країни не можуть врегулювати мирно або за допомогою місцевої судової системи. В такому випадку інвестори йдуть в Міжнародний центр по вирішенню інвестиційних спорів (ICSID) при Світовому банку. Наприклад, В’єтнам і Камбоджа там фігурують лише по одному разу в якості позивача, Лаос і Малайзія – по три рази, Філіппіни – 5, Індонезія – 8. Навіть у величезного Китаю – лише 3 таких кейса. Для порівняння, у України їх 15, включаючи два активних.

Рекомендації владі

Реалізувати план «залучити інвестиції з Євросоюзу в Україну для виробництва на експорт в ЄС» може небажання або нездатність української влади серйозно поліпшити інвестиційний клімат в країні. У всякому разі, в промисловому розділі урядової програми стимулювання економіки на 2020-2022 роки «Економічне відновлення» ні ані слова про залучення нових інвесторів, а тим більше іноземних. Якщо влада все ж хоче бачити європейських інвесторів в країні, варто зробити наступне.

Інвестиції

– Перестати обманювати Євросоюз (в який раз просуваючи вимоги до локалізації продукції при держзакупівлях) і самих інвесторів (як у відновлюваній енергетиці, наприклад).

– Не вводити надлишкових обмежень для іноземних інвесторів і скасувати діючі (наприклад, з приводу продажу сільгоспземлі). Винятком може бути контроль інвестицій в критичних галузях (на кшталт оборони або телекому – недавно Мерт розробило законопроект на цю тему).

– Істотно збільшити інвестиції в інфраструктуру. Наприклад, розвивати індустріальні парки не в тому сенсі, в якому у нас намагаються це просувати (введення чергових податкових пільг, як колись в СЕЗ і ТПР), а у вигляді майданчиків для простого доступу до інфраструктури, до транспортних вузлів, енергомереж, постачання і відведення води. Зараз в країні 43 парки, але протягом 2016-2019 років держава витратилася на розвиток інфраструктури тільки в 4 з них і лише 7,2 млн грн.

Загалом, навіть просто поставки українських товарів, без залучення інвестицій – теж непогано. Тим більше що, як згадувалося вище, з часом це може супроводжуватися інвестиціями. Але для збільшення торговельних потоків, крім іншого, має бути спрощена ЗЕД (для вертикальних інвестицій це теж потрібно, природно).

Зовнішня торгівля

– Перестати вводити торгові обмеження, якими обгрунтованими вони б не здавалися – або хоча б робити це більш акуратно. Наприклад, українські підприємства втратили можливість заробити на експорті засобів індивідуального захисту через заборону експорту таких товарів. Незважаючи на жорстку конкуренцію з боку Туреччини і Китаю, у них були замовлення, але виконувати їх потрібно було терміново, а отримання індивідуальної ліцензії могло зайняти до місяця без гарантії результату.

– Прискорити гармонізацію з ЄС технічного регулювання та переговори по «промислового безвізу» (Agreement on Conformity Assessment and Acceptance of Industrial Products, ACAA), щоб підприємствам не доводилося сертифікувати свою продукцію для поставок до Євросоюзу. Поки що терміни не визначені. Незважаючи на прискорення роботи над угодою в останні роки, зробити треба ще багато. У цьому році повинен був відбутися візит моніторингової місії, але дата поки незрозуміла. Нещодавно віце-прем’єр Ольга Стефанишина заявила, що і в 2021 році підписання може не бути.

– Прискорити митні процедури. І в даному випадку мова йде не тільки про українську митниці. З нею ситуація не те щоб ідеальна, але вона покращується. Зараз митні процедури при експорті займають близько трьох діб. Але питання також в швидкості обробки вантажів вже на вході в ЄС – в першу чергу, митницями Польщі, на яку припадає найбільше прикордонних переходів. Тут вже недостатньо внутрішньо-відомчих робіт – доведеться задіяти зовнішньо-торговельну дипломатію.

Хоча можливість отримати частину «китайського» пирога представилася волею випадку і накопичених в світовій економіці дисбалансів, це автоматично не означає, що отримати його буде просто. На цю частину претендують багато країн, які за багатьма параметрами – якістю і вартістю робочої сили, наявності інфраструктури, якості державного регулювання – як мінімум не поступаються Україні. Сидіти на березі і чекати, поки по річці пропливуть трупи конкурентів, не вийде.

Більше на цю тему: